型取引の適正化

2020年1月に下請中小企業振興法「振興基準」が改正されています。

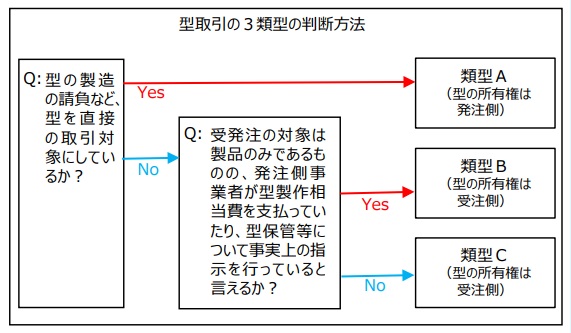

型取引の類型

類型A:「型のみ」又は「製品と型の双方」を取引対象(請負等)とする取引

類型B:取引の対象は製品であるものの、型についても、製品に付随する取引として、発注側事業者が型製作相当費の支払いや製作・保管等の事実上の指示を行う取引

類型C:型そのものは取引対象とならず、かつ、発注側事業者が型に関して、型製作相当費の支払いや製作・保管等の指示を全く行わず、受注側事業者の判断で型管理を行う取引

* 類型Cの取引にあっては、発注側事業者は、受注側事業者に対し、型に対する指示や廃棄に関する制限等を行わない。

事前協議・書面化

型の取扱いについて、取引条件が曖昧なまま取引を行っていませんか?

口頭の指示や従前の取引慣行に従って型取引を行うことは、継続的な取引を行う中で型の所有権の所在や保管費用の取扱いが曖昧となり、受注側事業者は不利益を被る可能性があります。

書面化する事項

発注側事業者及び受注側事業者双方で、協議の上、あらかじめ以下の事項について、書面化する必要があります。

① 型の所有権の所在

② 製品の量産期間

③ 型代金又は型製作相当費に関する事項(支払方法、支払期日等)

④ 型の保守の取扱い・費用

⑤ 型のメンテナンスの取扱い・費用

⑥ 型の更新の取扱い・費用

⑦ 型の廃棄の取扱い・費用

以上を含めた取引全般を確認し、合意内容を「型の取扱いに関する覚書」にまとめ締結しましょう。

* 「型の取扱いに関する覚書」のひな形は経済産業省より公表されています。

型代金又は型製作相当費の支払い

型代金又は型製作相当費の支払いについて、資金繰り負担に問題はありませんか?

発注側事業者による受注側事業者への型代金又は型製作相当費の支払い完了時期が遅くなればなるほど、受注側事業者の資金繰りの負担が増します。過去の慣習で長期間の分割を行ってきた企業もありますが、環境が大きく変わっていますので、新規受注の際には見直しましょう。

「振興法」では下記のようなルールがあります。

* 違反の罰則や強制力はありませんが、下記に沿って交渉しましょう。

【類型A】

発注側事業者は、遅くとも型の引き渡しまでに一括払いなどの方法により型代金を支払うことに努めるものとする。

また、資金繰りに課題のある受注側事業者に対しては、契約時に「着手金」と称して型代金の一部や受注側事業者が外部調達に要する金額相当分を前払いするなど、製作工程に合わせて早期に払うことに努めるものとする。

【類型B】

発注側事業者は、受注側事業者が型製作相当費について一括払いを要望したときには、可能な限り速やかに支払うよう努めるものとする。

例えば、発注側事業者は、資金繰りに課題のある受注側事業者に対しては、一括払いや更に「着手金」と称した前払いなど、製作工程に合わせて早期に払うことに努めるものとする。

なお、下請法適用対象取引の場合には、金型の受領日から60日以内の期間内において、かつ、できる限り短い期間内で支払いをしなければなりません。

不要な型の廃棄の推進、型の保管費用の支払い

型の保管を依頼されているのに無償で保管していませんか?

製品の量産終了後など、発注側事業者が事実上、受注側事業者に保管の指示を行っているにもかかわらず、無償で保管させられると不利益を被ります。

型取引のルールは下記になります。

➊ 不要な型の廃棄の推進

【類型A】

発注側事業者は、自ら所有する型が不要になれば廃棄しなければならず、事前に定めた型の取扱いに従い、廃番となった製品の型については、受注側事業者に廃棄指示を行い、廃棄に要する費用を支払うものとする。

【類型B】

発注側事業者は、受注側事業者が所有する型について、事前に型の廃棄に係る取扱いを協議して定めた上、事実上、受注側事業者に型を保管させたとき、受注側事業者から廃棄申請等があれば、速やかに型の廃棄の可否を決定して書面で通知するものとする。

【類型AB共通】

発注側事業者は、受注側事業者と製品の廃番通知等の情報共有を徹底し、受注側事業者は、保管する型と製品の関連付けを整理し、型台帳の整備や保管場所の整理を行うものとする。

➋ 型の保管費用の支払い

【類型AB共通】

発注側事業者は、量産終了後、引き続き受注側事業者に型を保管させる場合は、型の保管に要する費用を受注側事業者に支払うものとする。

また、発注側事業者は、型を廃棄するに当たり、製品の残置生産の指示を行う場合には、必要な費用を受注側事業者に支払うものとする(製品代金、製品の保管費用等)。

なお、下請法適用取引の場合には、発注側事業者は、同法運用基準で定める型・治具の無償保管を行ってはならない。

型の廃棄・返却、保管費用に関する「目安」

型の保管期間は適切ですか?型の保管費用の算定は妥当ですか?

生産活動に使用しない型をいたずらに長期間保管することは受注側事業者にとって不利益となります。

型取引のルールは下記になります。

【類型ABC共通】

● 発注側事業者は、受注側事業者に対し、量産期間から補給期間への移行が明確となるよう量産終了に係る連絡を遅滞なく行うものとする。

● 発注側事業者及び受注側事業者は、量産期間移行後速やかに型の廃棄・保管に関する諸条件を書面等により明確化。移行直後には明確化しない場合、遅くとも3年以内に定期的な協議・連絡を行うものとする。

● 量産終了から一定年数(下記参照)経過した場合には、発注側事業者及び受注側事業者は、廃棄を前提にした型の取扱いの協議を行うものとする。

<一定年数の目安>

自動車関連産業 :量産終了後15年

産業機械関連産業 :量産終了後10~15年

電機・電子・情報関連産業:最終生産後3年

<型保管に係る費用項目の目安(上記3業界共通)>

・主要項目

:土地・建物費、外部倉庫費、公租公課、運送費、メンテナンス費(サビ取り、磨き、油差し、表面処理、メッキ処理等)、設備・備品費、労務費等

・補足項目

:インフラ整備費(床の強化等を行うもの)、耐震工事費、設備点検・維持費、情報システム構築・維持費等

知的財産・ノウハウの保護

型に係る知的財産・ノウハウを取り決めていますか?適正対価で取引されていますか?

型に係る知的財産・ノウハウの取り決めを行わない場合、それらを有する受注側事業者の型の図面やデータが、意図に反して流出する(例えば同業他社に)危険性があり、多大な不利益を被る可能性があります。

型取引のルールは下記になります。

【類型ABC共通】

● 受注側事業者の意図せざる型の図面やデータ流出の防止のため、発注側事業者及び受注側事業者は、秘密保持契約を含めた型の図面やデータに関する取り決めを書面化するものとする。

● 発注側事業者が、受注側事業者の型の図面やデータが必要な場合には、受注側事業者に対して、型の製作技術・ノウハウに対する対価を支払うものとする。

* 「金型図面や金型加工データの意図せざる流出の防止に関する指針(経済産業省 平成14・06・12 製局第4号)」参照

◆ 優越的地位の濫用となり得る事例

● 発注内容に含まれていなかった金型設計図面やその他の技術データを後からすべて無償で提供させられる。

● 金型だけを納品する取引から、金型に併せて自社のノウハウが含まれる金型設計図面等の技術資料も納品する取引に変更したにもかかわらず、対価は一方的に据え置かれる。